La incertidumbre y la falta de visibilidad marcan las perspectivas globales

La incertidumbre y la falta de visibilidad marcan las perspectivas globales

La segunda parte del año sigue marcada por elevados niveles de incertidumbre y falta de visibilidad, con los datos económicos señalando un mayor deterioro de las perspectivas de crecimiento en las tres principales economías del mundo (EEUU, Eurozona y China).

La guerra de Ucrania, las tensiones inflacionistas en máximos en EEUU y Europa, la crisis energética y alimenticia, y la última ola de la pandemia en China han revertido significativamente las perspectivas globales. Al mismo tiempo, el fuerte repunte de los niveles de precios y la necesidad de anclar las expectativas de inflación y evitar efectos de segunda ronda han dado lugar a un nuevo ciclo monetario restrictivo en las principales economías avanzadas.

De esta forma, la aceleración de las subidas de tipos de interés por parte de la Fed, el Banco de Inglaterra y el BCE proyectan un mayor endurecimiento de las condiciones financieras tanto del sector privado como para los gobiernos, con un riesgo creciente de que aumente el número de países emergentes y en desarrollo que pueden sufrir una crisis de deuda soberana. En este sentido, tras la suspensión de pagos de deuda externa de Sri Lanka, preocupa la evolución de la situación financiera de Pakistán, Argentina, Egipto, San Salvador y Ucrania, entre otros.

Por su parte, el BCE con el objetivo de evitar una posible fragmentación financiera entre los Estados miembros de la Eurozona, especialmente en el caso de los países del sur de Europa, ha diseñado un nuevo programa de compras de deuda en el mercado secundario denominado Instrumento para la Protección de la Transmisión (TPI). Su activación en apoyo de un país estará sujeto a condicionalidad, es decir, a contar con una senda presupuestaria sostenible según la evaluación de la Comisión Europea o del Fondo Monetario Internacional (FMI).

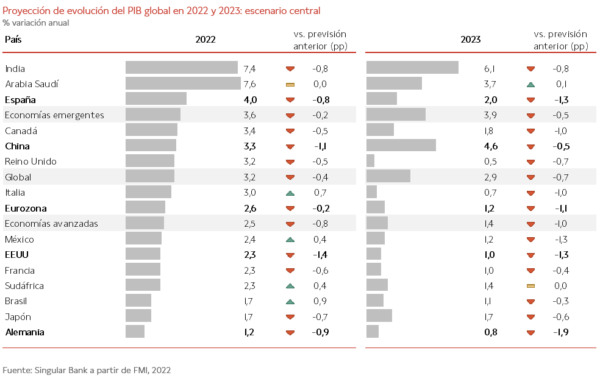

Ante esta coyuntura, enmarcada en un significativo deterioro del sentimiento económico y por elevados niveles de incertidumbre sobre la evolución de la guerra en Ucrania y el escenario energético en Europa, el FMI ha revisado por tercera vez este año sus previsiones de crecimiento globales. Así, proyecta un avance del PIB mundial de un 3,2% anual en 2022 frente a las estimaciones anteriores de un 3,6% en abril y de un 4,4% en enero.

Paralelamente, destaca la significativa reducción del ritmo de crecimiento en 2023 de 0,7 pp hasta un 2,9% anual (vs. 3,6% en abril y 4,4% en enero).

Un escenario central que confirma no sólo la desaceleración y el creciente riesgo de recesión en EEUU y Europa a corto plazo, sino también una mayor ralentización de la economía china ante el impacto sobre su actividad de la política zero covid y de los desequilibrios de su sector inmobiliario.

Todo ello en un contexto en el que continúa acentuándose el deterioro del sentimiento económico en las tres principales economías del mundo. Así, si la confianza de los hogares estadounidenses se está viendo lastrada por la pérdida de renta disponible y el endurecimiento de las condiciones financieras, añadiéndose a estos factores en el caso de Europa la incertidumbre sobre la situación energética de cara al otoño, con el precio del gas en máximos históricos ante las nuevas amenazas de Rusia sobre su futuro suministro.

Por su parte, las expectativas de los hogares en China se sitúan en mínimos ante la situación epidemiológica, el repunte del desempleo y la crisis inmobiliaria al concentrarse el 70% de la riqueza de los hogares en activos inmobiliarios. Un entorno complejo que proyecta una moderación del ritmo de crecimiento de la potencia asiática a un 3,3% anual este año (vs. 4,4% en abril y 4,8% en enero), y en consecuencia del conjunto de las economías emergentes a un 3,6%.

Un escenario central que continúa condicionado a elevados niveles de incertidumbre ante la cascada de riesgos superpuestos que marcan la senda económica global, destacando:

- La evolución de la guerra de Ucrania y la respuesta de Rusia al apoyo militar y a las sanciones aprobadas por los países aliados (EEUU, UE, G7 y OTAN), que proyectan un invierno en Europa marcado por la inseguridad en el suministro de gas y un agravamiento de la crisis energética y de las tensiones inflacionistas. Todo ello sujeto al cumplimiento del acuerdo firmado entre Rusia, Ucrania, Turquía y la ONU para garantizar las exportaciones de grano a través del mar Negro.

- El grado de persistencia de las actuales tensiones sobre los niveles de precios, que determinarán si finalmente la inflación retomará su tendencia previa a la pandemia a finales de 2024. En este sentido, junto a la evolución de los precios de las commodities ante un conflicto bélico prolongado y la normalización de las cadenas de valor, también será clave la tendencia de la inflación subyacente y si se logran acotar los efectos de segunda ronda. Será determinante no sólo la capacidad de las empresas para aumentar la productividad y no trasladar el repunte de los costes de producción a los consumidores finales, sino también las negociaciones salariales en una coyuntura en la que se observan rigideces de oferta en el mercado laboral. De ahí que ganen relevancia los acuerdos que se alcancen entre los gobiernos y los agentes sociales en los próximos meses.

- El nivel de endurecimiento de la política monetaria, especialmente de los bancos centrales de las economías avanzadas, por su impacto sobre las condiciones financieras globales. Una circunstancia que, unida a la fuerte apreciación del dólar, podría elevar el número de países emergentes y en desarrollo abocados a una crisis de deuda soberana, con importantes consecuencias políticas, económicas y sociales. Al mismo tiempo, las autoridades monetarias tanto en EEUU como en Europa afrontan, especialmente en la actual coyuntura de elevada incertidumbre y falta de visibilidad, el reto de lograr que la mayor intensidad de las subidas de tipos de interés oficiales no se traduzca en un aterrizaje mayor de la economía real.

- El dinamismo futuro de la economía China, que a corto plazo seguirá definido por la evolución de la pandemia y el diseño de la política zero covid, la mejora de su mercado laboral y de la confianza de los hogares, y la crisis del sector inmobiliario. Así, a la espera del impacto de las medidas fiscales y monetarias expansivas que adopten sus autoridades, una mayor desaceleración de la economía china podría generar efectos contrapuestos sobre las tensiones inflacionistas. Por un lado, el retraso de la normalización de las cadenas de valor seguiría presionando los precios de los productos finales e intermedios. En contraste, una menor demanda interna provocaría una moderación de los precios de las materias primas clave energéticas, alimenticias e industriales.

De ahí que en un escenario alternativo en el que se produzca un corte total del suministro de gas ruso a Europa, nuevas sanciones sobre las exportaciones de crudo y otras commodities de Rusia, un mayor endurecimiento de la política monetaria de los principales bancos centrales y la persistencia de las tensiones inflacionistas, el avance del PIB global podría moderarse a un 2,0% anual en 2023 según la última estimación del FMI. Una circunstancia que sólo se ha registrado en la senda económica mundial 5 veces desde 1970, destacando la contracción del PIB provocada por la Gran Recesión en 2009 (-0,1% anual) y la generada por la pandemia en 2020 (-5,9% anual).