Riesgos crecientes en la senda económica global a 2023

Riesgos crecientes en la senda económica global a 2023

Desde el inicio de la invasión de Ucrania, las perspectivas globales se han sumergido en un escenario de crecientes incertidumbres que perfilan un punto de inflexión en los cimientos del orden internacional, de las relaciones comerciales y de las bases sobre las que se debe construir un crecimiento socioeconómico sostenible e integrador. La guerra en Ucrania no sólo ha puesto a la sociedad, especialmente en Europa, ante el espejo de sus graves consecuencias humanitarias y la fragilidad de las fronteras del continente, sino también ante una coyuntura que aleja las positivas expectativas de crecimiento esperadas a corto y medio plazo.

El impacto del conflicto bélico en Europa se ha trasladado de forma inmediata a través de múltiples canales como se ha reflejado en el fuerte repunte de los precios de las commodities, el deterioro del sentimiento económico, los riesgos asociados a la crisis alimenticia o las caídas en los mercados de renta variable.

Unas circunstancias que han ido unidas a la intensificación de las tensiones inflacionistas, situándose las tasas de IPC en máximos de las últimas cuatro décadas, y a la aceleración de la normalización de la política monetaria de los principales bancos centrales (con la excepción de la autoridad monetaria china) con el objetivo de moderar el alza de los precios, evitar los efectos de segunda ronda y anclar las expectativas de inflación.

Todo ello en un contexto en el que la última ola de la pandemia en China y su política zero covid no sólo ha acentuado los problemas de suministro en las cadenas de valor globales, sino que también ha deteriorado la contribución de la potencia asiática al crecimiento mundial.

Así, las recientes actualizaciones del escenario macroeconómico del Banco Mundial y la OCDE han confirmado la pérdida de momentum de la economía mundial, rebajando el avance del PIB a un 2,9% y un 3,0% anual este año, respectivamente, frente al estimado a comienzos de este año de un 4,1% y un 4,5% anual.

En el caso de la OCDE, entre las economías avanzadas destaca la revisión a la baja de 1,7 pp del crecimiento en la Eurozona a un 2,6% anual en 2022 explicado por su mayor exposición energética y a los suministros de materias clave de Rusia y de Ucrania, a lo que se une el reto que representa su estrategia de reducir la dependencia energética de la potencia nuclear europea y la posible respuesta que adopte el presidente Vladimir Putin ante el nuevo paquete de sanciones y el mayor compromiso militar de los países aliados con Ucrania. En la misma línea, el BCE en la última actualización de su escenario macroeconómico proyecta que el PIB de la zona monetaria europea aumente un 2,8% anual este año (-0,9 pp respecto a su anterior estimación del pasado mes de marzo) y un 2,1% en 2023 (-0,7 pp).

De esta forma, tras el repunte de la actividad esperado en este 2T y en el 3T y los positivos datos del mercado laboral de la zona monetaria europea, será determinante a partir de otoño la evolución de los riesgos geopolíticos, de las tensiones inflacionistas y de la confianza para determinar la probabilidad de un escenario de estanflación. En este sentido, los elevados niveles de precios, el endurecimiento de la política monetaria del BCE y la fatiga social ante el precio de la guerra podrían provocar una mayor reducción del consumo de los hogares y una mayor cautela en la toma de decisiones de contratación e inversión del tejido empresarial.

Un entorno similar al de EEUU, en el que la elevada inflación, el deterioro del sentimiento económico y los mayores costes de financiación proyectan una moderación del avance del PIB a un 2,5% anual frente al 3,7% anual previsto por la OCDE en diciembre de 2021. Al mismo tiempo, el organismo internacional sitúa el ritmo de crecimiento de la economía estadounidense en 2023 en un 1,2% anual, 1,2 pp inferior a su promedio anual entre 2010 y 2018 de un 2,4% anual y 0,4 pp menor al estimado para la Eurozona de un 1,6% anual.

Estas proyecciones alejan el riesgo de recesión este año, pero advierten de la posibilidad de que sí se produzca en 2023 ante los elevados niveles de incertidumbre sobre la evolución de los shocks exógenos que afronta la economía mundial y el reto que representa el nuevo ciclo de la política monetaria ante los elevados niveles de endeudamiento globales, que se han visto acentuados por la Crisis Global del Coronavirus de 2020.

Paralelamente, la OCDE constata la desaceleración de las economías emergentes, destacando la moderación del crecimiento de China a un 4,4% anual (vs. 5,1% en diciembre) en una coyuntura marcada, más allá del impacto de las recientes medidas de control de la última ola de la pandemia, por la atonía de la demanda interna, los elevados niveles de desempleo juvenil y los desequilibrios de su sector inmobiliario. Todo ello unido a las implicaciones a medio y largo plazo que representan el deterioro de su imagen internacional en el caso de las economías avanzadas, la reconfiguración de las cadenas de valor con el objetivo de lograr una mayor seguridad estratégica o, en clave interna, los retos asociados a sus elevados niveles de endeudamiento o al envejecimiento de la población china.

Persistencia de elevados niveles de inflación

Tras dos años de pandemia, la economía mundial se adentra en la necesidad de dar respuesta a los retos humanitarios, geopolíticos y socioeconómicos de la guerra de Ucrania. Un nuevo periodo marcado por circunstancias ajenas a la realidad de varias generaciones tanto en EEUU como en la UE, destacando las consecuencias de la crisis energética y alimenticia sobre los niveles de precios y la capacidad de compra de los hogares, especialmente para los consumidores con menores niveles de renta y de las economías emergentes.

La invasión de Ucrania ha sido un nuevo catalizador de las tensiones inflacionistas originadas a raíz de la pandemia, destacando el repunte sin precedentes de los precios de las materias primas energéticas, industriales y alimenticias, y de nuevas disrupciones en las cadenas de valor globales por el protagonismo en el suministro de inputs de producción de Rusia y Ucrania. Así, el fuerte encarecimiento de la energía y de los alimentos ha elevado las tasas de IPC a máximos desde 1980, al mismo tiempo que han comenzado a trasladarse progresivamente al resto de los bienes y servicios que configuran la cesta de la compra. De esta forma, se confirman no sólo unas perspectivas de inflación superiores a nivel global, sino también un mayor deterioro de los beneficios empresariales y de la capacidad de consumo y ahorro.

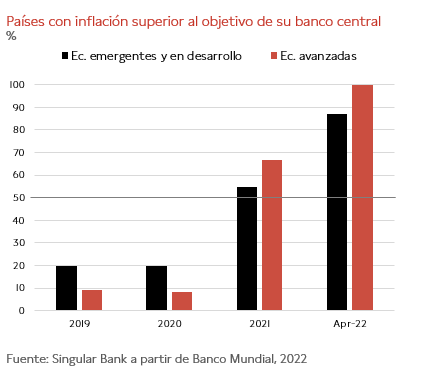

La OCDE sitúa la inflación promedio anual en un 8,7% este año, destacando que el 100% de las economías avanzadas presentan registros significativamente superiores a los objetivos de estabilidad de precios establecidos por sus bancos centrales. Un hecho que ha acelerado la normalización de la política monetaria, con la decisión del BCE de finalizar el programa de compras de activos en julio y aumentar el tipo de interés de depósito en 25 pb en su reunión del próximo mes, en línea con lo esperado por el consenso del mercado. A su vez, el organismo monetario de la Eurozona ha elevado su previsión de inflación en 1,7 pp a un 6,8% anual en 2022.

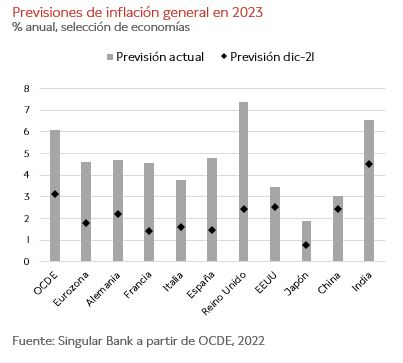

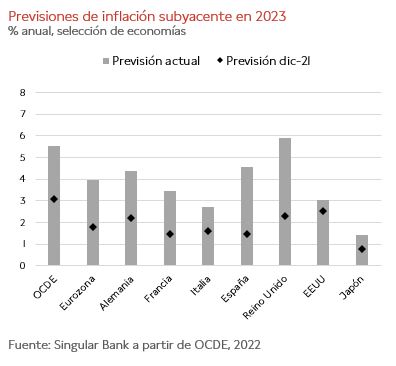

Las previsiones de la OCDE también reflejan una notable revisión al alza de la inflación de EEUU y de la Eurozona hasta un 7,0% anual en el conjunto de este año, frente a un 4,7% y un 2,6% de promedio en 2021, respectivamente. Al mismo tiempo, constatan los crecientes riesgos sobre la evolución de los precios y los costes de producción al proyectar elevadas tasas de IPC general y subyacente en 2023, duplicando los objetivos tanto de la Fed como del BCE.

Así, en el caso de España la OCDE estima que la inflación general y subyacente alcanzarán en el conjunto de 2023 un 4,8% y un 4,5% anual, respectivamente, tras situarse este año en un 8,1% y un 4,5% anual. Una proyección que confirma la pérdida de renta disponible de los hogares en un país que retrasa la recuperación de sus niveles de PIB pre-pandemia a 2024 y afronta retos competitivos vía precios respecto al conjunto de la Eurozona y países como Francia e Italia.

Estas perspectivas seguirán fuertemente condicionadas a la evolución de la guerra de Ucrania, al escenario energético a partir de otoño, especialmente en Europa, al dinamismo de la economía china, y a la capacidad de buscar una respuesta coordinada global a la crisis alimenticia. Una realidad que trasciende al papel de las autoridades monetarias, y que exige un nuevo marco de reformas estructurales, políticas de ofertas y cooperación.

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.